友情链接:

国元证券股份有限公司李典,路璐近期对完美世界进行研究并发布了研究报告《2023年三季报点评:多端测试持续推进,关注产品新周期》,本报告对完美世界给出买入评级,当前股价为12.03元。

完美世界(002624)

事件:

公司发布2023年三季报。

点评:

新品周期影响游戏业绩,影视收入同比高增长

2023前三季度,公司实现营业收入61.96亿元,同比提升8.48%,其中影视业务营业收入较上年同期增加519.84%,游戏业务营业收入较上年同期下降3.16%。实现归母净利润6.15亿元,同比下降57.37%;扣非归母净利润4.58亿元,同比下降50.34%,非经常性损益下降主要为公司去年同期确认游戏业务海外子公司股权处置收益。游戏业务实现扣非归母净利润6.41亿元,同比下降40.56%。23Q3单季度实现营收17.36亿元,同比下滑2.94%;归母净利润2.35亿元,同比下滑22.89%,扣非归母净利润1.72亿,同比下滑31.47%。主要受产品周期影响,公司今年上线新游少,在营游戏流水随生命周期自然衰减,业绩贡献同比减少。

多端新品测试和上线稳步推进,关注产品新周期

公司坚持多端游戏自主研发,公司自研的《女神异闻录:夜幕魅影》(已获版号)、《一拳超人:世界》、《乖离性百万亚瑟王:环》、《淡墨水云乡》(已获版号)、《神魔大陆2》、《诛仙2》、《代号:新世界》等游戏正在积极研发过程中,端游产品《诛仙世界》以及《PerfectNewWorld》预计将于近期开启新一轮测试;此外,原创IP二次元都市题材开放世界冒险游戏、原创IP二次元幻想题材开放世界游戏、国产科幻动画大作《灵笼》IP多人开放世界游戏亦在稳步推进中。

投资建议与盈利预测

公司围绕核心赛道发力多品类,提升品效合一发行能力,积极布局出海业务带来增量。考虑到储备产品上线周期,我们调整2023-2025年公司归母净利润预测为11.68/16.02/18.46亿元,EPS为0.60/0.83/0.95元/股,对应PE为20x/15x/13x。维持“买入”评级。

风险提示

新游戏上线不及预期风险,头部老游戏流水快速下滑风险,行业政策风险。

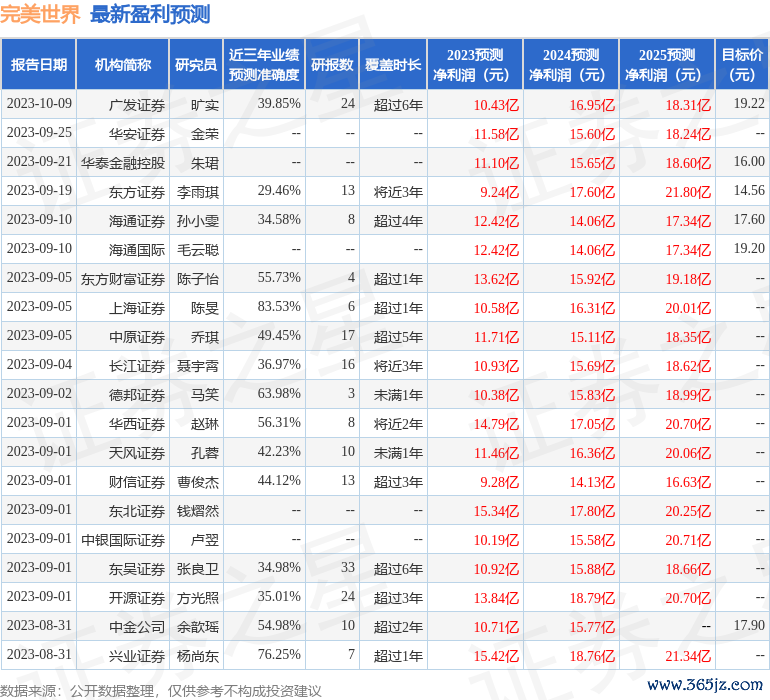

证券之星数据中心根据近三年发布的研报数据计算,上海证券陈旻研究员团队对该股研究较为深入,近三年预测准确度均值高达83.53%,其预测2023年度归属净利润为盈利10.58亿,根据现价换算的预测PE为22.06。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级25家,增持评级4家;过去90天内机构目标均价为19.45。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖证星研报解读〗

本文不构成投资建议股票杠杆炒股平台,股市有风险,投资需谨慎。