友情链接:

A股市场2023年首份年报出炉,“LED芯片头部企业”聚灿光电(300708.SZ)最先“交卷”。

1月26日晚,聚灿光电发布2023年年报,报告期内,公司实现营业收入24.81亿元,同比增长22.30%;实现归母净利润1.21亿元,同比增长291.41%;实现扣非归母净利润1.22亿元,同比增长166.31%。

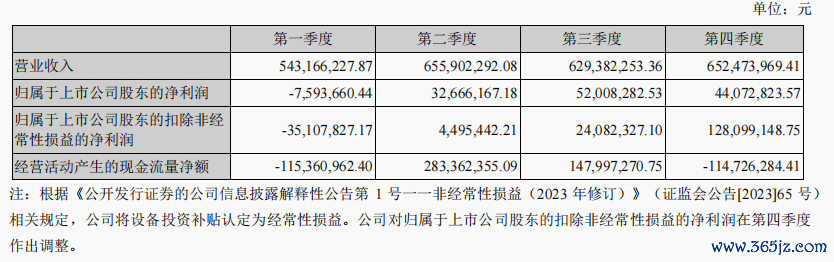

分季度来看,2023年第四季度,聚灿光电实现归母净利润0.44亿元,环比下降约15%。整体来看,2023年后三季度归母净利润较第一季度实现扭亏。

1月26日,聚灿光电相关人士告诉时代财经,业绩变动的主要原因系市场终端需求回暖迹象显现,以背光、高光效、银镜倒装等产品为代表的高端产品产销两旺,销售规模创历史新高,营业收入持续稳定增长,“与此同时,高端产品售价稳步回升,制造成本明显下降以及生产效率的提升也使得公司盈利能力增强。”

黄金废料贡献近一半营收

公开资料显示,聚灿光电于2017年在深交所上市,公司所属行业为半导体光电,其主营产品为高亮度LED外延片、芯片,终端广泛应用于照明、背光和直显三大领域。

作为LED灯的核心组件,LED芯片的主要功能在于将电能转化为光能。业内人士表示,我国LED芯片从上世纪末开始起步,行业发展呈现出显著周期性特征。“在经历了长达两年的去库存后,行业景气度呈弱复苏态势,终端需求缓步回升。”

从毛利率的角度来看,报告期内,聚灿光电主营产品LED芯片及外延片的毛利率为18.21%,较2022年同比增加了3.92个百分点。聚灿光电表示,这是由于产品单位成本下降导致的毛利率上升。

不过,时代财经也发现,近年来,聚灿光电主营业务“LED芯片及外延片”的营收占比有所下滑,“其他”业务的营收占比则有了显著提升。

历年财报数据显示,2018年至2022年,聚灿光电的主营业务“LED芯片及外延片”营收占比分别为82.02%、67.52%、61.71%、60.17%、56.58%,2023年,公司主营业务营收占比为50.87%,同比又下降了5.71个百分点。

与此同时,聚灿光电“其他”业务的营收占比则从2018年的17.98%,逐步提升至2023年的49.13%,与主营业务的营收占比仅相差1.74个百分点。贡献了近一半的营业收入。

据聚灿光电2023年年报,“其他”业务主要为黄金废料回收。

“公司主营业务产品LED芯片生产流程中,需要使用黄金作为导电物料。高纯度颗粒状黄金经使用后,较少部分蒸镀于电路中,大部分与其他生产物料渗杂以附着物形状吸附在加工器件上,形成黄金废料,可以回收,公司参考黄金市场价格将其交付予专业黄金回收公司进行回收。”聚灿光电年报表示。

台湾清华大学工程物理研究所博士叶国光曾公开回复关于“LED芯片生产中黄金的使用”相关提问,他表示,“目前大部分的芯片厂都是使用金电极,但是金的厚度比较不固定,只要焊线没问题,金的厚度都可以调整,但是最后一层一定是金。一般做的晶片数量越多,黄金使用量越大,如果黄金回收算入收入,金额自然就大了,因为蒸镀工艺金属只有5%用在晶片上,其他部分都是废料,现在回收率已经接近90%了,所以是一笔很大的收入。”

此外,在利润方面,聚灿光电还在年报中披露道,报告期内,公司计入当期损益的政府补助超过当期利润总额绝对值的30%,从长期来看,公司存在政府补助降低而影响损益的风险。

Mini/MicroLED能否助力增长?

学术界人士的观点表示,“半导体产业的周期相对较长,在此过程中,诸多小型企业因难以承受压力而倒闭。现如今,新技术已转向OLED、Mini/MicroLED芯片。未来,与VR/AR以及头戴显示器、夜视仪等设备相适配的新型显示技术将占据主导地位。”

根据GGII数据,到2026年中国MiniLED行业市场规模有望突破400亿元。对于LED头部企业来讲,聚灿光电也在着力加码Mini/MicroLED。

1月26日,聚灿光电告诉时代财经,2023年,公司LED芯片产能为2208万片,产量为2173.85万片,产能利用率达98.45%。与此同时,“公司的Mini/背光LED芯片产品主要应用于手机背光、电视背光等方面,创业板向特定对象发行股票项目正有序推进。”

2023年,聚灿光电公告称,拟定增募资不超过12亿元加码Mini/MicroLED项目。

据悉,该项目计划投资15.50亿元,达产后,聚灿光电每年将新增720万片Mini/MicroLED芯片生产能力。

事实上,这也是聚灿光电继2021年5月后的第二次定增加码Mini/MicroLED。

山西证券的观点表示,“未来,随着“高光效LED芯片扩产升级”项目的推进,MiniLED、车载照明等高端高价产品陆续推出,聚灿光电产品结构持续升级。同时定增项目的落地进一步完善了公司在Mini/MicroLED赛道的布局,提升了公司核心竞争力为公司盈利增长注入新动能。”

东兴证券研报表示,2009年以来LED芯片行业经历了三轮景气周期,均为LED产品新需求所带动。目前MiniLED技术已日趋成熟,生产成本逐步下行,有望驱动行业再次进入上升周期。Mini/MicroLED芯片为高附加值产品,随着产品的后续投放,聚灿光电的产品有望实现量价提升。

二级市场方面,近一年来,聚灿光电的股价波动较大。2023年4月6日,公司股价曾最高涨至12.98元/股,此后便震荡下行。截至2024年1月26日收盘,聚灿光电上涨1.57%,报收10.37元/股。当前市值约为70亿元。

正规配资平台官网

正规配资平台官网