友情链接:

这是一家中国湿电子化学领域中的龙头企业,该公司光刻胶配套试剂的收入占比为35%,并且在今年上半年光刻胶的营业收入达到了1.7亿元,同比增长了19%。

而凭借着在半导体领域的强大竞争力,这家企业还被工信部评为了专精特新小巨人,该称号是中小公司评定工作中最权威的荣誉。

根据中国电子材料行业协会的数据显示,未来随着集成电路、显示面板领域的不断发展,湿电子化学品以及光刻胶的市场规模也将随之不断扩大,预计到2025年国内湿电子化学品的市场需求将增长至369.56万吨。

我国三大应用市场对湿法电子化学品的需求规模如下图:

这些数据均来自该企业的财报,也说明该公司所从事的湿电子化学品和光刻胶配套试剂业务正处在行业风口中。

而为了顺应行业风口,在报告期内管理层投资建设了两个万吨级光刻胶配套试剂以及湿电子化学品项目,而这两个项目的预计投资总额接近8亿人民币。

如果这两个在建项目都能投产的话,该企业的产能将放大到一倍左右,而产能放大则是这家公司未来净利润增长的保障。

目前,该企业的股票在大幅回撤了61%以后,于近期出现了放量上涨的迹象。

下面财报翻译官将详细分析江化微(股票代码:603078)这家上市公司2023年半年,报并判断出该企业今年的净利润是否能出现增长。

下面我们先来分析一下,这家公司在今年上半年的经营情况。

在2023年第二季度,由于管理层有效控制住了成本,并且加强了应收账款的催缴力度,这不仅扩大了该企业光刻胶配套试剂的利润空间还加快了回款的速度。

2022年第二季度,这家公司销售100元的光刻胶配套试剂只能赚回27.24元的毛利润,销售毛利率为27.24%。

而到了2023年第二季度,该企业同样销售100元的光刻胶配套试剂却能赚回28.18元的毛利润,销售毛利率达到了28.18%,同比增长了3%。

这家公司目前的销售毛利率,也就是光刻胶配套试剂的利润空间在A股光刻机概念板块65家上市企业中排名第34位。这个名次处在板块中等的位置,说明其产品的利润空间既不算大也不算小。

上面看过了这家公司光刻胶试剂的利润空间,下面我们再来分析一下该企业的销售回款速度。

2022年第二季度,这家公司销售完光刻胶配套试剂之后只需要118天就能收到货款,而现在却需要121天,应收账款周转天数提高了2%。

应收账款周转天数这个指标的上涨,说明该企业销售回款的速度变慢了。但是通过分析这家公司的资产负债表后翻译官发现,该企业应收账款周转天数上涨的原因是应收账款的高企。

所以抵消应收账款的增长幅度后,在报告期内这家公司的销售回款速度实际上加快了14%,这说明该公司的销售十分健康。

销售回款时间的缩短使货款回到这家企业账户里的速度变快了,这样管理层就能把这些钱投向生产经营,进而提高公司的资金使用效率,增强其赚钱的能力。

因为在报告期内,该企业光刻胶配套试剂的利润空间扩大了,同时产品的销售回款速度也加快了,这说明该公司的生产经营非常健康。

而由于生产经营健康,也使得这家企业今年第二季度的净利润出现了增长。

2022年第二季度,该公司的净利润只有6,154万元。到了2023年第二季度,这家企业的净利润就达到了6,477万元,同比增长了5%。

而该公司目前的净利润,在A股光刻机概念板块65家上市企业中排名第33位。这个名次依然处在板块中等的位置,说明其规模很适中。

值得注意的是,这家公司的净利润不仅在今年第二季度出现了增长,该企业2022年的净利润还创出了历史新高,这说明该公司在去年发生了质的飞跃。

在本环节的最后我们再来分析一下该公司的现金流,并判断这家公司经营活动产生的现金流量净额这个指标。

2023年第二季度,该企业的净利润虽然有6,477万元,但是同期这家公司因销售光刻胶配套试剂而实际收到的现金净额却为6,574万元。

因为在正常情况下,一家企业的净利润应该比经营活动产生的现金净额高,因为两者之间的差额就是还没有收到的货款。

而在报告期内,该公司因销售光刻胶而实际收到的现金净额竟然高于净利润,这说明该企业目前的现金流非常充裕,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

通过上述分析我们了解到,在2023年第二季度,该企业的净利润出现了增长,并且生产经营十分健康,同时这家公司的现金流也非常充裕。

上面介绍的都是该企业过去的表现,下面我们来分析一下这家公司的资产负债表,并判断出该公司未来的发展情况。

在这家企业的资产负债表中翻译官发现,目前该公司的货币资金,也就是账户里短期内可支配的现金为8.43亿元,同比增长了61%。

而该企业账户里的现金占总资产的比重为31%,这个比例很高,说明这家公司账户里的现金非常多。

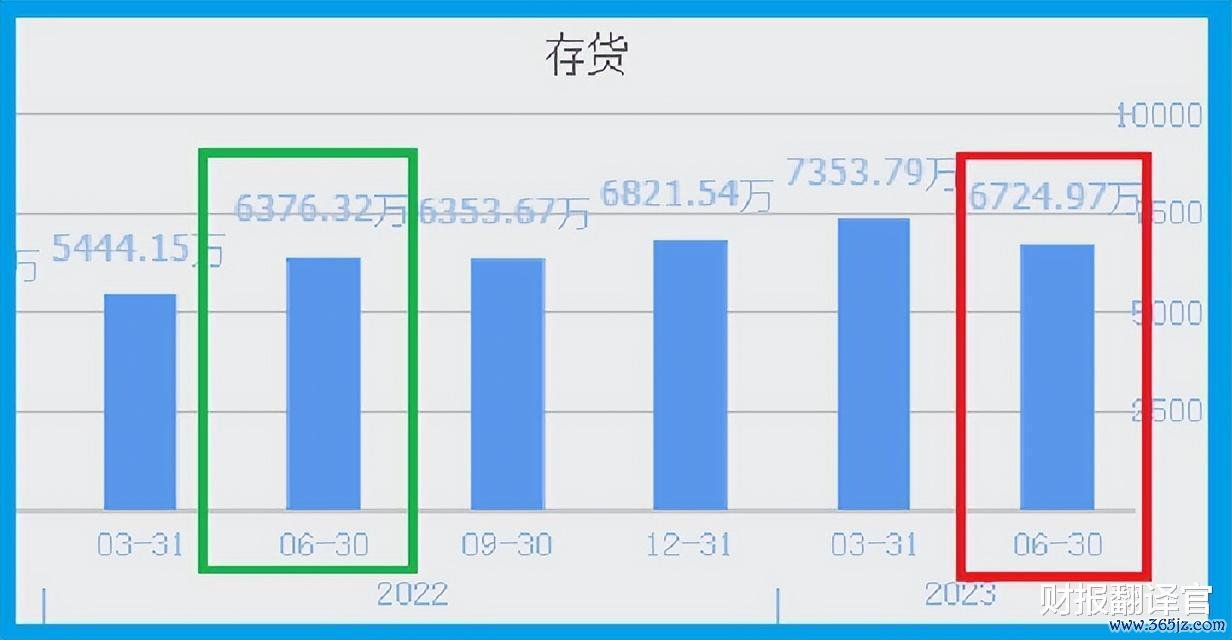

虽然在报告期内这家企业的货币资金出现了大幅度的增长,但是其存货却只提高了5%。

存货并不是该公司卖不出去的产品,而是包括了湿电子化学品和光刻胶配套试剂的原材料、半成品以及产成品。

因为在2023年第二季度,由于半导体行业短期产能过剩,使该企业光刻胶配套试剂的销售速度出现了放缓,所以这家公司存货的增长是因为产品卖不出去所造成的积压。

这说明在报告期内该,该企业的经营情况虽然很健康,但是生产情况却不是很理想。

在本文的最后我们再来看一下,这家公司的产能以及在建项目。

2023年第二季度,该企业的固定资产为11.44亿元,同比增长了2%。在固定资产中主要包括了厂房以及生产设备,所以固定资产就是这家公司的产能。

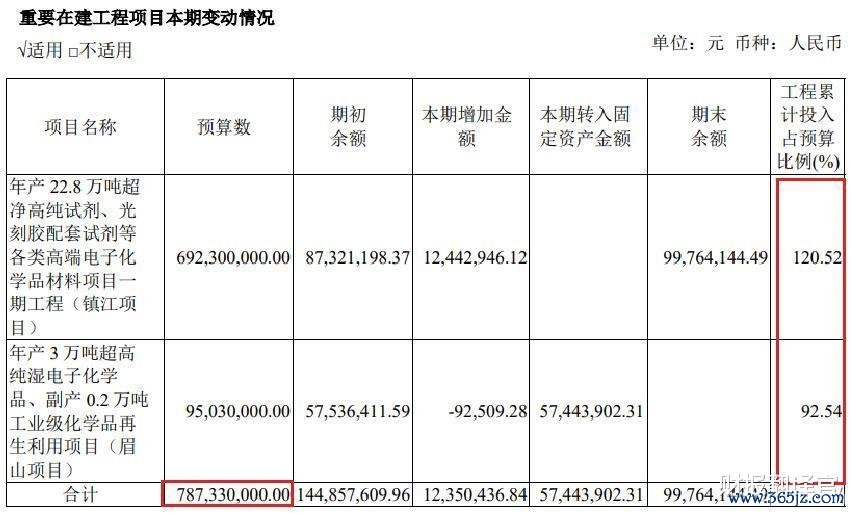

除此之外翻译官还发现,在报告期内这家公司有两个项目正在建设中,这两个项目分别为年产22.8万吨超净高纯试剂和光刻胶配套试剂项目以及3万吨超高纯电子化学品项目,这两个项目的预计投资总额接近8亿元。

因为这两个在建项目的工程进度超过了90%,所以翻译官预测这两个项目将在今年末投产。

而因为在报告期内这家企业的现有产能,也就是固定资产只有11亿元,所以在建项目投产后该公司的产能将放大70%。

如果在未来的季度里,半导体行业风口能够发酵,管理层一定会用新增产能来大幅提高存货的数量。

此时,市场再能消化掉该企业新增产能,那么这家公司未来净利润的增长将是大概率事件。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家公司能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐江化微这只股票,也没有说江化微公司有多么的好,而是精炼翻译该企业的财报。

正规配资炒股官网

正规配资炒股官网