友情链接:

民生证券股份有限公司刘文正,饶临风,周诗琪近期对科锐国际进行研究并发布了研究报告《2023年三季报点评:Q3灵活用工毛利率恢复至去年同期,国内外招聘业务仍承压》,本报告对科锐国际给出买入评级,当前股价为30.99元。

科锐国际(300662)

事件:科锐国际发布2023年三季报。2023年前三季度收入为71.7亿元/yoy+5.17%,归母净利润为1.52亿元/yoy-30.25%,扣非归母净利润为1.15亿元/-40.05%;3Q23实现营收24.16亿元/+0.20%,归母净利润5438.80万元/-36.91%,扣非归母净利润4443.98万元/yoy-43.92%。

Q3灵活用工毛利率恢复至去年同期水平,国内国外招聘业务仍承压。前三季度公司整体灵活用工业务增加9.64%,国内灵活用工业务单Q3毛利率已恢复至去年水平;23Q3国内招聘业务同比降幅环比23Q2有所收窄,但整体上国内招聘需求相较去年同期仍处在比较低的水平;受地缘政治、宏观经济下行等影响,海外业务增长同比下降。

受招聘业务承压影响,整体毛利率和净利率同比下滑。毛利率方面,23年前三季度毛利率为7.77%/-2.23pcts,3Q23实现毛利率8.04%/-2.15pcts,环比下降0.06pcts。23Q1-3销售/管理/研发/财务费用率分别为1.89%/2.53%/0.54%/-0.07%,同比变化-0.16/+0.18/+0.07/-0.10pcts;3Q23实现销售/管理/研发/财务费用率1.78%/2.61%/0.57%/0.03%,分别同比变化+0.13/+0.34/+0.07/+0.04pcts。23Q1-3净利率较去年同期下降1.66pcts至2.38%;3Q23净利率较去年同期下降2.17pcts至2.28%,环比下降0.79pcts。

灵活用工持续增长,研发类岗位占比持续提升。前三季度灵工累计在册员工数35100人/+9.35%,单Q3净增派出灵活用工人数2400人,环比提升1221人,技术研发类岗位作为公司岗位外包业务的重点布局的方向,三季度末在职人数占比为60.30%,同比提升7.6pcts,该类岗位在第三季度净增人数中占比为95.3%;前三季度累计外包派出人次30.85万人次/+14.09%,单Q3派出人次10.41万人次/+13.39%;单Q3推荐中高端岗位人数达5263人/+1.45%。

收购亦庄、investigo少数股东权益。2023年1-9月投资活动现金流出为7.92亿元/yoy+397.34%,主要为年初至今公司收购子公司亦庄、Investigo少数股东股权增加所致。

投资建议:受用工市场影响,公司猎头业务承压,对全年业绩影响较大。此外,公司主营业务盈利能力有所下滑,基于此,我们下调公司全年业绩。我们预计23-25年公司归母净利润分别为2.14/2.89/3.65亿元,对应23-25年PE为28X/21X/17X,维持“推荐”评级。

风险提示:宏观经济下滑、团队/外包人员流失、竞争格局恶化等

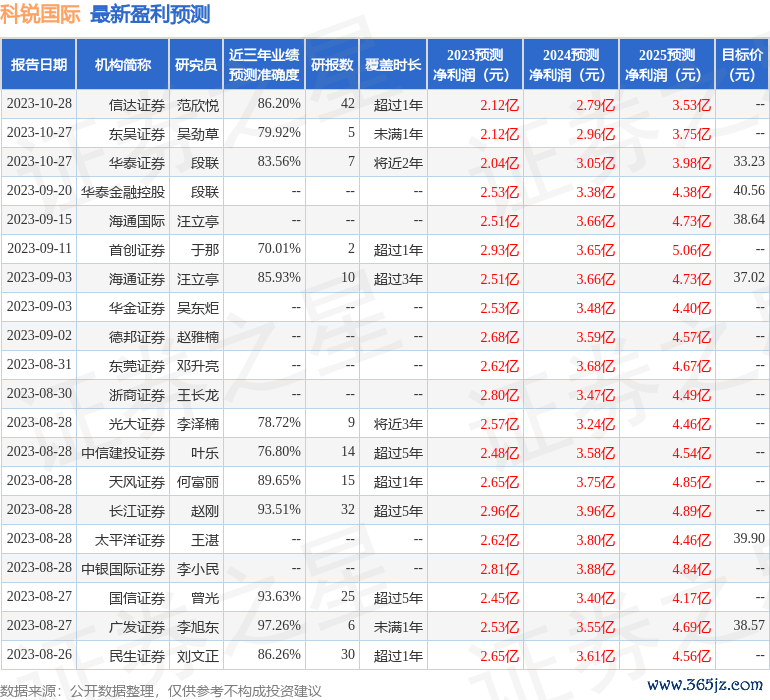

证券之星数据中心根据近三年发布的研报数据计算,广发证券李旭东研究员团队对该股研究较为深入,近三年预测准确度均值高达97.26%,其预测2023年度归属净利润为盈利2.53亿,根据现价换算的预测PE为24.11。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级24家,增持评级9家;过去90天内机构目标均价为38.86。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖证星研报解读〗

本文不构成投资建议港股杠杆,股市有风险,投资需谨慎。